Українське податкове законодавство підлягає постійному реформуванню з метою сприяння інвестиціям. Німецькі компанії повинні регулярно інформувати себе про чинне податкове законодавство, щоб краще оцінити потенційні вигоди та ризики. Зокрема, німецькі компанії, які бажають інвестувати або відкрити філію в Україні, повинні бути поінформовані про податкове законодавство. У зв'язку з поточною геополітичною ситуацією та мінливою правовою ситуацією можливі податкові коригування в найкоротші терміни. Податкове законодавство України постійно реформується, щоб зробити країну більш привабливою для інвесторів. Тому компаніям і приватним особам, які ведуть економічно активну діяльність в Україні, слід регулярно знайомитися з чинним законодавством. Пориньте в тему українських податків разом з нами.

Принципи податкового права

Податкове право в Німеччині та Україні базується на різних правових джерелах, кожне з яких містить специфічні норми та правила. У Німеччині це Закон про прибутковий податок, Закон про податок на прибуток підприємств та Закон про податок на додану вартість. Ці закони складають основу німецького податкового права і регулюють оподаткування доходів, компаній та продажів.

З іншого боку, в Україні основними джерелами права є Податковий кодекс, Митний кодекс та Конституція України. Податковий кодекс України містить вичерпні положення про різні види податків та їх стягнення. Митний кодекс регулює аспекти митного права, а Конституція встановлює основні принципи податкового права.

Ці принципи податкового права є особливо важливими для розуміння податкових заходів, спрямованих на підтримку постраждалих від війни. Вони створюють правову базу, в рамках якої можуть бути реалізовані податкові пільги та заходи підтримки. Тому компаніям і приватним особам слід ознайомитися з цими принципами, щоб краще розуміти чинне податкове законодавство та його наслідки.

Важливі види податків в Україні

В Україні існує 19 загальнодержавних і чотири місцеві податки. Найважливішими податками є

- Податок на прибуток підприємств

- Податок на додану вартість (ПДВ)

- Податок на прибуток

- Податок на соціальне страхування

- Спеціальний військовий збір

- Акцизний податок

- Податок на нерухомість

- Екологічний податок

Порівняння: німецькі та українські податки

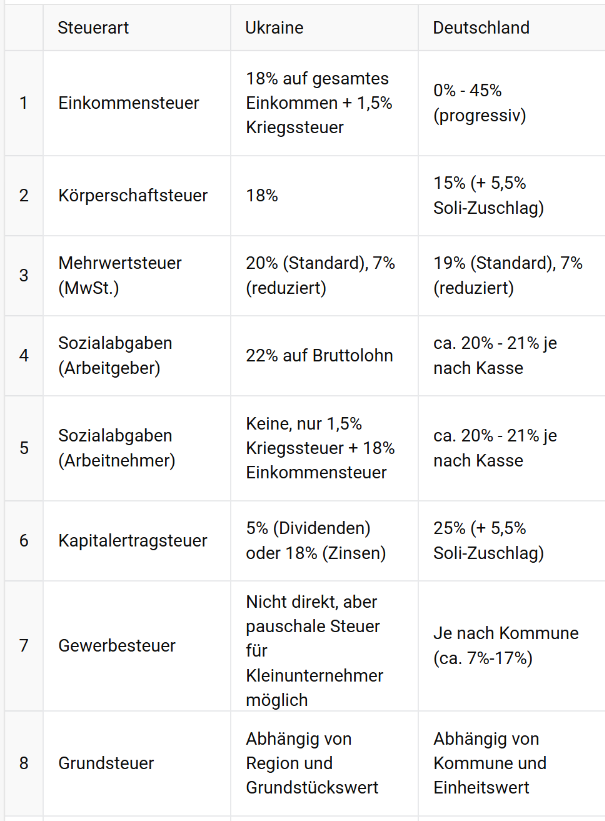

Для того, щоб німецькі компанії могли краще зорієнтуватися, ми створили компактне порівняння з практичними прикладами для оподаткування в Україні. Будь ласка, зверніть увагу на статус 2/2025.

1. податок на прибуток підприємств

- Німеччина15 % + 5,5 % надбавка за солідарність (фактично приблизно 15,83 %)

- Україна: 18 %

- ПрикладМашинобудівна компанія з прибутком 1 000 000 євро сплачує близько 158 300 євро в Німеччині та 180 000 євро в Україні податку на прибуток.

2. торговий податок

- НімеччинаЗалежно від муніципалітету від 7 % до 17 %

- УкраїнаВідсутність податку на власну торгівлю

- ПрикладТоргова компанія з прибутком 500 000 євро сплачує близько 50 000 євро торгового податку в Мюнхені, але це не застосовується в Україні.

3. податок з продажу (податок на додану вартість)

- Німеччина19 % (зменшено на 7 %)

- Україна20 % (зменшено на 7 % або 14 %)

- ПрикладНімецька ІТ-компанія продає програмне забезпечення за 10 000 євро, з яких 1 900 євро - ПДВ. В Україні ця сума становила б 2 000 євро ПДВ.

4. податок на прибуток

- НімеччинаПрогресивна ставка податку з 14 % до 45 %

- УкраїнаСтандартні 18 %, дивіденди з 5 %

- ПрикладКеруючий директор із зарплатою 100 000 євро сплачує близько 42 000 євро в Німеччині та 18 000 євро в Україні у вигляді податку на прибуток.

5. внески на соціальне страхування

- НімеччинаРоботодавець приблизно 20 %, працівник приблизно 20 %

- УкраїнаРоботодавець 22 %, працівник без податку

- ПрикладКомпанія сплачує 600 євро внесків на соціальне страхування за працівника з брутто-зарплатою 3000 євро в Німеччині та 660 євро в Україні, але сам працівник не платить нічого.

6. податок на нерухомість

- НімеччинаВаріюється в залежності від муніципалітету, зазвичай 0,35 % від оціночної вартості

- УкраїнаДо 1,5 % мінімальної заробітної плати за квадратний метр

- ПрикладОфіс площею 100 м² в Берліні оподатковується за ставкою 0,35 1ТП3Т від стандартної вартості, в Києві це може становити близько 12 000 грн. (приблизно 300 євро) при мінімальній заробітній платі 8 000 грн. та 1,5 1ТП3Т податку.

Це порівняння показує, що в деяких сферах податкове навантаження в Україні є нижчим, ніж у Німеччині. Зокрема, для ІТ-компаній Режим міста Дія податкові пільги.

Зверніть увагу, що це порівняння є загальним оглядом і не замінює податкову або юридичну консультацію. Для індивідуальної оцінки ми рекомендуємо проконсультуватися з податковим консультантом.

Податок на прибуток підприємств

Податок на прибуток підприємств в Україні становить 18 % і стягується з доходу компаній, які є резидентами України з метою оподаткування або ведуть там економічно активну діяльність. Німеччина та Україна уклали двосторонню угоду про уникнення подвійного оподаткування (DTA) з метою уникнення подвійного оподаткування компаній. Серед іншого, ця угода регулює порядок оподаткування прибутку німецьких компаній, що працюють в Україні, і які податкові пільги можна вимагати. До іноземних компаній, які отримують прибуток в Україні, застосовується ставка податку у джерела виплати 15 %.

Наприклад, німецька інжинірингова компанія, яка відкриває філію в Києві, повинна сплатити 18 % з прибутку, отриманого в Україні.

Для інвесторів в Україні існують спеціальні правила оподаткування: Великі інвестиції в розмірі 12 мільйонів євро і більше можуть бути звільнені від сплати податку на прибуток за певних умов. Крім того, ІТ-компанії звільняються від сплати податку на прибуток у разі Режими міста Дія знижена ставка податку 9 % на інвестиційний дохід.

Німеччина та Україна уклали двосторонню угоду про уникнення подвійного оподаткування з метою уникнення подвійного оподаткування компаній. Серед іншого, ця угода регулює порядок оподаткування прибутку німецьких компаній, що працюють в Україні, і які податкові пільги можна вимагати. До іноземних компаній, які отримують прибуток в Україні, застосовується ставка податку у джерела виплати 15 %. Наприклад, німецька інжинірингова компанія, яка відкриває філію в Києві, повинна сплатити 18 % з прибутку, отриманого в Україні.

Податок на додану вартість

Наприклад, німецька компанія-розробник програмного забезпечення, яка продає цифрові послуги українським клієнтам, повинна зареєструватися платником ПДВ і сплачувати ПДВ за ставкою 20 % від своїх продажів. Ставка ПДВ в Україні, як правило, становить 20 % і викладена в Податковому кодексі України. Німецькі компанії, які ведуть економічну діяльність в Україні або пропонують товари та послуги, повинні зареєструватися як іноземні платники ПДВ за певних умов. Це стосується, зокрема, компаній, які надають цифрові послуги українським споживачам або мають постійне представництво в Україні. Реєстрація відбувається через компетентний податковий орган і вимагає певних доказів. Однак існують знижені ставки:

- 14 % для певних видів сільськогосподарської продукції

- 7 % для фармацевтичної продукції

Компанії з оборотом понад 1 мільйон гривень за останні 12 місяців зобов'язані зареєструватися як платники ПДВ. Іноземні постачальники цифрових послуг також є платниками ПДВ. Як бачите, питання податку в Україні не зовсім просте.

Одноразове оподаткування

В Україні малі компанії та фізичні особи-підприємці можуть використовувати Одноразове оподаткування для спрощення податкового навантаження. Ця форма українського податку замінює кілька видів податків єдиним збором за фіксованою ставкою, що значно спрощує податкові декларації та платежі.

Платники податків в Україні поділяються на різні групи, при цьому оподаткування варіюється залежно від розміру компанії та її річного обороту:

- Група 1Для фізичних осіб-підприємців, які надають послуги виключно фізичним особам і мають річний оборот не більше 300 000 гривень. Вони сплачують фіксований податок залежно від обсягу господарської діяльності.

- Група 2Для фізичних осіб-підприємців, які продають товари та послуги фізичним особам або здійснюють комерційну діяльність з річним оборотом до 1,5 млн грн. Ви сплачуєте податок за фіксованою ставкою залежно від обороту.

- Група 3Для великих фізичних осіб-підприємців з річним оборотом до 5 мільйонів гривень (приблизно 125 000 євро). Ви сплачуєте податок за фіксованою ставкою на основі обороту та звільняєтесь від ПДВ.

Фіксований податок звільняє компанії від обов'язку сплачувати податок на прибуток, ПДВ та внески на соціальне страхування, таким чином, сплачується лише єдиний податок, який варіюється залежно від рівня обороту. Таке регулювання покликане сприяти розвитку малих підприємств, які часто не можуть виділити значні адміністративні ресурси на складну податкову звітність.

Податок на прибуток

Фізичні особи в Україні сплачують прибутковий податок зі своїх доходів у розмірі 18 1ТП3Т. Німецький менеджер, який працює в дочірньому підприємстві в Україні і отримує там зарплату, повинен сплатити прибутковий податок у розмірі 18 1ТП3Т з цього доходу, а також додатковий військовий збір у розмірі 1,5 1ТП3Т. Фізичні особи в Україні сплачують прибутковий податок зі своїх доходів у розмірі 18 %. Крім того, з доходу, отриманого в якості заробітної плати, сплачується Військовий збір за 1,5 % стягується податок на прибуток. Знижена ставка 5 % застосовується до доходів від дивідендів, тоді як нерезиденти повинні сплатити 9 % на приріст капіталу.

Податок на соціальне страхування

Податок на соціальне страхування становить 22 % від брутто-зарплати. Для людей з інвалідністю застосовується знижена ставка 8,41 %. Максимальна сума соціального страхування обмежена 15-кратним розміром мінімальної заробітної плати.

Податок на нерухомість

Податок на нерухомість в Україні визначається місцевими органами влади і варіюється залежно від регіону та типу нерухомості. Однак він не може перевищувати 1,5 % мінімальної заробітної плати за квадратний метр однакові. Це означає, що компанії можуть очікувати різного податкового навантаження залежно від місця розташування та використання їхнього майна. Тому доцільно провести податковий аналіз перед тим, як здійснювати інвестиції. Наприклад, німецька компанія, яка володіє офісною будівлею у Львові, може сплачувати до 1,5 % мінімальної заробітної плати за квадратний метр в якості податку, залежно від регіону.

Наприклад, з 1 січня 2025 року мінімальна заробітна плата в Україні становитиме 8 000 гривень на місяць. Якщо податкові органи перевищують максимальну ставку 1,5 % мінімальної заробітної плати за квадратний метр податок на нерухомість для офісу площею 100 квадратних метрів буде розраховуватися наступним чином:

8 000 гривень × 1,5 1ТП3Т = 120 гривень за квадратний метр

100 м² × 120 гривень = 12 000 гривень на рік податку на нерухомість для офісу.

(Обмінний курс: 1 EUR ≈ 40 гривеньстаном на: лютий 2025 року)

Підтримка Німецько-Українського Альянсу з питань оподаткування в Україні

Німецько-Український Альянс пропонує комплексний огляд та підтримку німецьким компаніям, які бажають інвестувати або відкрити філію в Україні. Це включає в себе

- Розміщення досвідчених податкових консультантів та бухгалтерів з досвідом роботи в Україні

- Надання актуальної інформації про податкові зміни у зв'язку з введенням воєнного стану

- Підтримка у поданні заявок на отримання субсидій та податкових пільг у співпраці з місцевими податковими консультантами.

- Підбір персоналу

- Підтримка з дозволами та органами влади

Найкращі податкові можливості для інвестицій в Україні

Оптимальна податкова стратегія для німецьких компаній значною мірою залежить від сфери діяльності:

- Виробництво та виготовленняКомпанії з власними виробничими потужностями можуть скористатися податковими пільгами, такими як інвестиційні стимули та спеціальні зони. Великі інвестиції в розмірі 12 мільйонів євро і більше можуть бути звільнені від податку на прибуток за певних умов.

- ІТ та технологіїІТ-компанії можуть подавати заявки на Режим міста Дія яка пропонує знижену ставку податку на приріст капіталу в розмірі 9 % і, таким чином, дозволяє значно заощадити на податках.

- Торгівля та послугиПідприємствам торгівлі та сфери послуг слід перевірити, чи підходить для них паушальне оподаткування, щоб мінімізувати адміністративні вимоги.

- Нерухомість та будівництвоІнвесторам у нерухомість слід звернути увагу на регіональні відмінності в податку на нерухомість, оскільки він може становити до 1,5 1ТП3Т мінімальної заробітної плати за квадратний метр, залежно від місця розташування.

Зверніть увагу, що ми не надаємо податкових або юридичних консультацій. Однак ми можемо надати кваліфікованих податкових консультантів та бухгалтерів в Україні, які можуть надати вам індивідуальну підтримку.

Податкові заходи для підтримки постраждалих від війни

Український уряд вжив різних податкових заходів для підтримки людей, які постраждали від війни. Ці заходи викладені в різних листах BMF та податкових нормативних актах і спрямовані на зменшення економічного навантаження на постраждалих.

Найважливіші заходи включають спрощення податкових процедур, зниження податків та надання податкових пільг. Наприклад, деякі терміни подання податкових декларацій були подовжені, щоб дати тим, кого це стосується, більше часу. Крім того, були знижені податкові ставки для певних видів доходів і компаній з метою зменшення фінансового тягаря.

Ці заходи покликані допомогти людям в Україні, які постраждали від війни, швидко та без бюрократичних процедур. Компанії та приватні особи повинні ознайомитися з чинними правилами, щоб скористатися доступною допомогою.

Лист BMF та податкове законодавство

Федеральне міністерство фінансів (BMF) опублікувало різні листи та податкові положення з метою реалізації податкових заходів для підтримки постраждалих від війни. Ці листи BMF містять важливу інформацію про податкове законодавство та застосування заходів.

Циркуляри BMF містять детальні інструкції щодо того, як податкові пільги та заходи підтримки мають бути реалізовані на практиці. Вони надають чіткі рекомендації для податкових органів та платників податків, щоб забезпечити правильне застосування цих заходів.

Важливо звернути увагу на ці листи BMF та податкові правила, щоб правильно застосовувати податкові заходи для підтримки тих, хто постраждав від війни. Компанії та приватні особи повинні регулярно інформувати себе про нові циркуляри BMF, щоб бути в курсі подій і оптимально використовувати доступну допомогу.

Спеціальні положення Україна податок

На додаток до загальних податкових заходів, існують також різні спеціальні правила, які застосовуються безпосередньо до підтримки жертв війни. Ці спеціальні правила викладені в листах BMF і податкових правилах і можуть змінюватися залежно від ситуації.

Спеціальне регулювання включає, наприклад, спеціальні податкові пільги для компаній в особливо постраждалих регіонах або для певних видів доходів. Ці правила покликані забезпечити адресність та ефективність підтримки там, де вона є найбільш нагальною.

Важливо дотримуватися цих спеціальних правил і правильно їх застосовувати, щоб якнайкраще використати податкові заходи для підтримки тих, хто постраждав від війни. Тому компаніям і приватним особам слід регулярно ознайомлюватися з чинним законодавством і, за необхідності, звертатися за професійною консультацією, щоб якнайкраще використати наявні пільги.

Особливості оподаткування в умовах воєнного стану

Через війну та воєнний стан в Україні податкова ситуація може швидко змінюватися. Можливі тимчасові податкові пільги, особливо для компаній у кризових регіонах, або коригування податкових ставок у зв'язку з війною.

Німецьким компаніям, які працюють або планують розширювати свою діяльність в Україні, слід регулярно стежити за новинами від українських податкових органів та міжнародних торговельних палат. Вони також можуть звернутися за порадою до місцевих податкових консультантів та аудиторів, щоб бути готовими до короткострокових змін.

Німецько-Українська промислово-торговельна палата та Федеральне міністерство економіки та захисту клімату, серед інших, пропонують підтримку, надаючи інформацію про податкові коригування та програми підтримки. Фінансову допомогу також можуть надати програми фінансування ЄС або міжнародні організації.

Поточні податкові зміни та законодавчі нововведення регулярно публікуються на веб-сайтах українських податкових органів та відповідних економічних установ. Компанії повинні користуватися цими джерелами, щоб бути в курсі подій. Через воєнний стан в Україні податкова ситуація може швидко змінюватися. Компанії повинні регулярно інформувати себе про можливі податкові пільги, особливо для кризових регіонів. Актуальна інформація доступна на веб-сайтах українських податкових органів та відповідних економічних установ.

Потрібен бухгалтер для компаній в Україні

В Україні законодавчо встановлено, що кожна зареєстрована компанія або філія повинна мати власного бухгалтера. Це означає, що німецькі компанії, які відкривають дочірнє підприємство або постійне представництво в Україні, повинні або найняти штатного бухгалтера, або залучити зовнішнього постачальника бухгалтерських послуг. Це має вирішальне значення для забезпечення дотримання українського податкового законодавства та уникнення можливих штрафів.

Висновок по статті Україна податкова

Податкове законодавство України залишається динамічним і постійно реформується, особливо в контексті поточних геополітичних подій. Для мінімізації податкових ризиків та забезпечення надійного планування німецьким компаніям слід звертатися до податкових консалтингових фірм, які мають досвід роботи в Україні. Інвесторам та компаніям важливо бути в курсі поточних подій, щоб скористатися можливими пільгами та мінімізувати податкові ризики. Бажано звернутися за податковою консультацією, щоб отримати максимальну вигоду від новітніх нормативних актів.

Вам потрібна допомога з розширенням вашого бізнесу в Україні - домовтеся про зустріч, яка не є обов'язковою.